Libro de ventas

Libro de ventas

El libro de ventas es un libro utilizado en la contabilidad de las empresas y en él se anotan todas las operaciones de crédito que respaldan la venta de bienes y servicios que efectúa una empresa. Así mismo, este registro permite calcular el importe de los impuestos que se deben pagar sobre dichas ventas.

Es decir, que en este libro se deben anotar todos los comprobantes de pago que emite una empresa. El registro de estos documentos debe elaborarse siguiendo un orden cronológico y correlativo. Debido a que, es un requerimiento en materia tributaria.

Es importante aclarar que, el libro de ventas es un libro auxiliar del libro diario. Por esa razón, en este libro no se debe anotar las ventas de bienes y servicios que se pagan con dinero en efectivo. Puesto que, estas operaciones se anotan en el libro de caja. También, se le conoce con otros nombres como: libro diario de ventas, libro de facturas de ventas y libro del registro de ventas.

Sin duda, todas las empresas están obligadas a llevar un libro de ventas como un requerimiento de tipo tributario. Ya que, en este libro, todas las empresas tienen la obligación de registrar en forma contable todas las ventas que efectúan dentro de su actividad económica.

Efectivamente, el libro de ventas es un documento propio de la contabilidad y en él se da un seguimiento a las ventas realizadas en la empresa. Este libro puede ser un documento físico o digital.

Con el proceso de digitalización que ha sufrido el planeta, es más común el uso de hojas de cálculo electrónico o de sistemas informáticos para llevar el registro de las ventas. Porque resulta mucho más fácil de organizar y de hacer las anotaciones en las columnas correspondientes.

¿Qué datos se deben anotar en un libro de ventas?

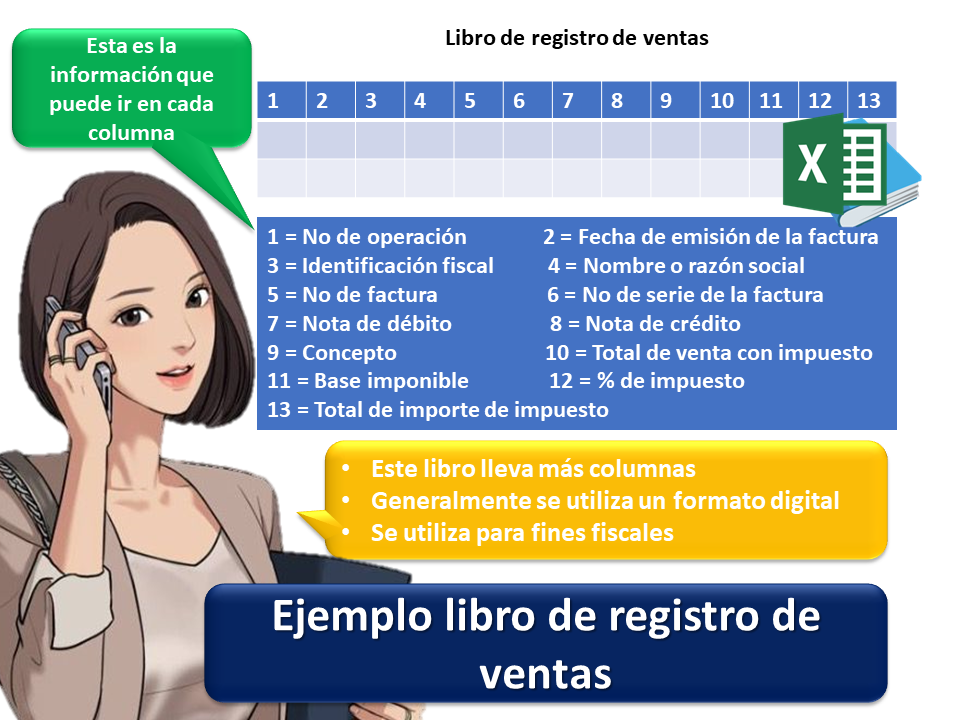

Los datos más importantes que deben anotarse son:

- El número que identifique la factura que se extiende y en la que se refleja el monto del ingreso.

- La fecha en que se extiende la factura o la fecha en la que se efectúa la operación de venta al crédito. Esto en el caso de que sea una fecha distinta.

- La razón social y la identificación fiscal que identifique al destinatario.

- El concepto del por qué se efectúa el documento.

- El importe de la operación y los impuestos exigidos según la legislación de cada país.

Desde luego, todos estos datos que se anotan en el libro de ventas se realizan basados en las copias de las facturas o de los documentos que se envían al comprador. Además, estas anotaciones documentan todos los movimientos de ventas que realiza la empresa.

Este registro se efectúa para un periodo de tiempo determinado. Sin duda, estos datos son muy importantes porque permiten conocer los ingresos que obtiene una empresa por la comercialización de sus productos.

¿Cuál es la importancia de llevar un libro de ventas?

Naturalmente, para las empresas es muy importante llevar dentro de su contabilidad un libro de ventas. Ya que, permite contar con información clara y detallada acerca de todas las ventas al crédito que la empresa realiza con sus clientes. Conteniendo en forma resumida el cliente al que le vendió, el número, la fecha y el importe de cada factura que se extendió.

Ahora bien, el registro de las ventas a crédito se realiza en forma diaria. Pero, luego, esta información se traslada al libro de ventas que debe ser actualizado cada término del periodo mensual. La base fundamental para documentar cada operación es la factura que se envía al cliente.

En este documento se le requiere al cliente que pague la cantidad que indica la factura por los bienes y servicios recibidos. También sirve para cumplir con las normas fiscales y tributarias exigidas.

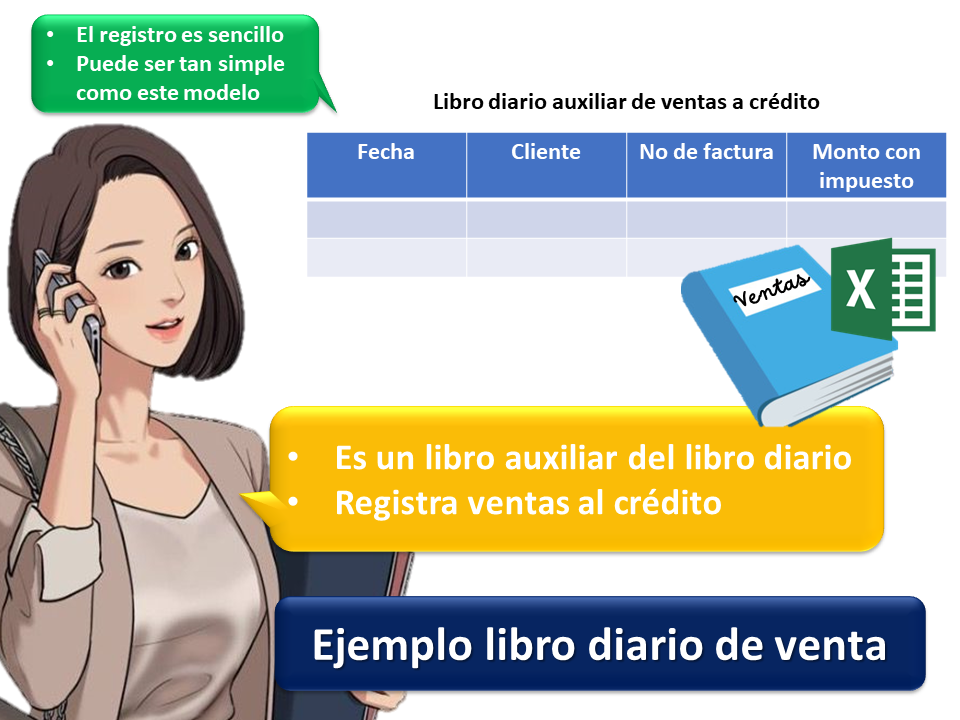

Ejemplo de libro diario de venta

Ejemplo de libro de registro de ventas

¿Qué se contabiliza como venta?

Ahora bien, una venta es trasladar el derecho de propiedad de un bien o servicio que ofrece la empresa. Todo ello a cambio de una cantidad de dinero. Por esa razón, las ventas generan ingresos y ayudan a que las empresas puedan mantenerse dentro del mercado. Contablemente, una venta representa el monto de dinero que se cobra por los servicios o los productos prestados.

Por otra parte, el dato de los ingresos comparado con los costos que tiene una empresa permite hacer el cálculo de la ganancia obtenida. Es decir que, al comparar los ingresos contra los gastos, la empresa puede saber si gana o si pierde. Una empresa obtiene ganancias cuando sus ingresos son mayores a sus gastos. Mientras que, si los ingresos son menores a los costos incurridos, tiene pérdidas.

A manera de conclusión, podemos afirmar que un libro de ventas básicamente registra todas las ventas al crédito que realiza una empresa. La información se anota basada en los documentos extendidos, generalmente son las facturas emitidas. Es parte de la contabilidad de la empresa y se utiliza para propósitos fiscales.

Autores

Publicado por Myriam Quiroa el 1 agosto 2022.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Quiroa, M. (2022). Libro de ventas. Economipedia. https://economipedia.com/definiciones/libro-de-ventas.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇