Aseguradora cautiva

Aseguradora cautiva

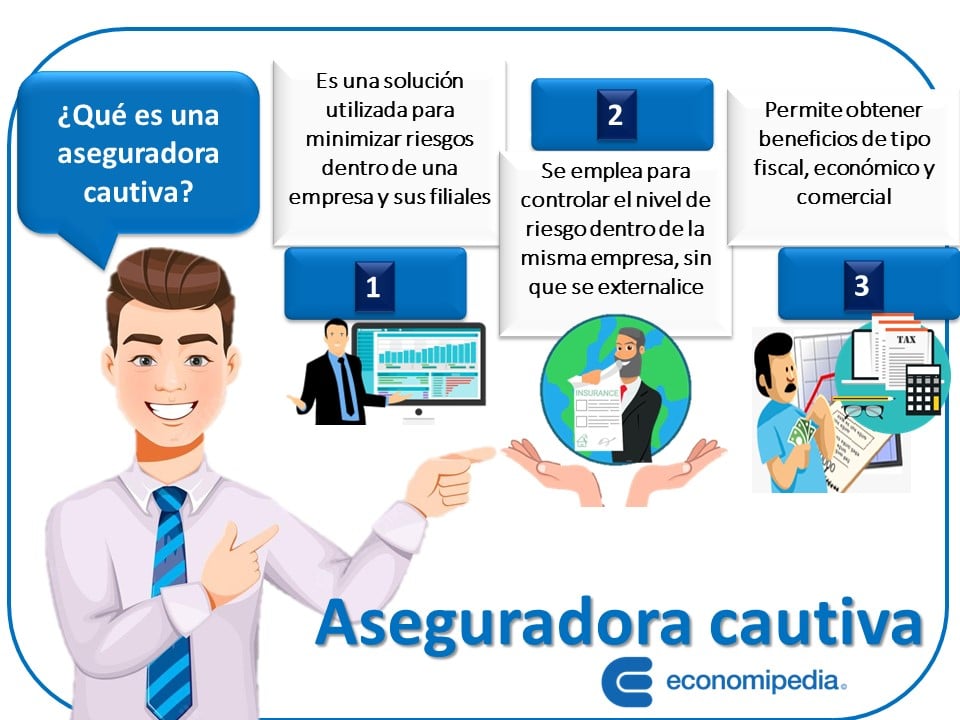

Una aseguradora cautiva es una compañía de seguros que se establece con el propósito fundamental de asegurar todo o parte del riesgo que puede afectar a una empresa.

En otras palabras, se puede decir que es una técnica que utilizan las empresas en su proceso de gestión de riesgos. Dado que, le permite a una empresa fundar su propia filial de seguros para financiar las pérdidas que se puedan ir acumulando a lo largo del tiempo dentro de su organización.

Sin duda, es una solución adecuada para lograr minimizar los costos de riesgo. Además, ofrece otros beneficios a los dueños de la empresa matriz y su grupo de filiales. Estos beneficios pueden ser de tipo fiscal, de tipo económico y de tipo comercial. En términos concretos se convierte en una práctica de gestión de riesgos creada a la medida de cada empresa. Obteniendo una cobertura del riesgo acorde a las necesidades de la empresa y toda su estructura organizacional.

Como consecuencia, la finalidad de establecer una aseguradora cautiva es controlar el nivel de riesgo dentro de la misma empresa para que no se externalice. Por esa razón, se convierte en una opción utilizada por las grandes empresas. Sobre todo, para controlar riesgos a nivel global. Reduciendo los costos de las primas de seguro e incluso puede generar una fuente de ingresos para la organización.

¿Qué es una aseguradora cautiva?

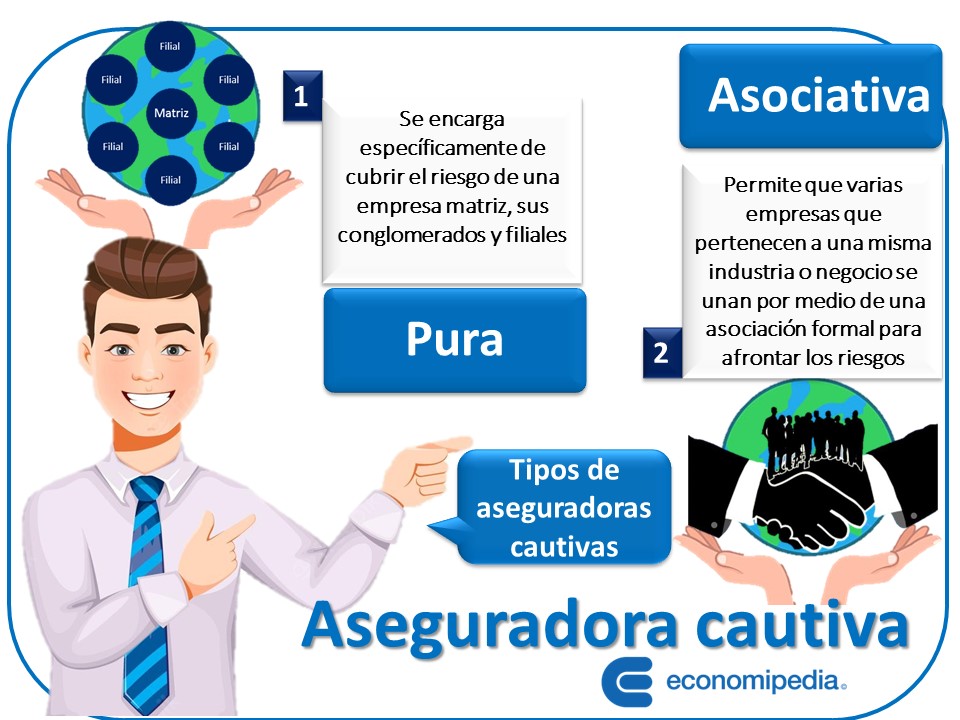

Tipos de aseguradoras cautivas

Los tipos de aseguradoras cautivas son las siguientes:

- Aseguradora cautiva pura: Es la subsidiaria que se encarga específicamente de cubrir el riesgo de una empresa matriz, sus conglomerados y filiales. Esta forma no se origina para gestionar y cubrir riesgos de empresas o sociedades ajenas a la empresa. Generalmente, es propiedad de la misma empresa, por ello recibe la transferencia del riesgo de esa empresa o corporación en particular.

- Aseguradora cautiva asociativa: Por su parte, la asociativa permite que varias empresas que pertenecen a una misma industria o negocio se unan por medio de una asociación formal para afrontar los riesgos. Esta forma puede generar ingresos para la empresa propietaria. Adicionalmente, es una excelente opción para lograr la cohesión de empresas del mismo sector industrial o comercial.

Tipos de aseguradora cautiva

Ventajas de la aseguradora cautiva

Entre las ventajas más importantes encontramos:

- Es una herramienta muy eficaz para el proceso de gestión de riesgos y para mantener una buena disciplina en la gerencia de riesgos.

- Se obtienen mejores precios en el mercado de seguros a lo largo del tiempo, según la exposición al riesgo.

- Facilita el ingreso del mercado de seguros y mejora la estrategia de compra de primas de seguros.

- Permite afrontar mejor los riesgos no convencionales y responder mejor ante cualquier contingencia.

- Afianza el compromiso en la gerencia de riesgos.

- Genera más liquidez al conseguir un ahorro en las primas de seguro, lo que ayuda a financiar mejor los riesgos.

- Reduce el costo del manejo de riesgos y si es asociativa se obtienen ingresos de los seguros que vende la empresa propietaria.

- Mejora la optimización del tiempo de respuesta en la reclamación y el pronto pago de las primas.

- Se obtienen deducciones fiscales.

Desventajas de la aseguradora cautiva

Entre sus desventajas podemos mencionar:

- Genera altos costos para su establecimiento, administración y mantenimiento. Especialmente los costos iniciales.

- Es una inversión de largo plazo, puesto que, se necesita un periodo de tiempo largo para que el mercado se estabilice, y se logre la capitalización y el retorno de la inversión.

- Debe contar con cierta cantidad de capital propio para absorber pérdidas o incluso si se produce una quiebra total.

- Tiene que cumplir con los requerimientos legales, según el país donde se establezca para poder funcionar.

Las aseguradoras cautivas y los beneficios fiscales

En efecto, el funcionamiento de las aseguradoras cautivas produce beneficios fiscales. Para lograr estos beneficios, las aseguradoras cautivas utilizan métodos diferentes. Los métodos más empleados son:

1. Hacer una deducción de las primas pagadas

Para comenzar, este método se emplea cuando las empresas piden el beneficio fiscal de la deducción de las primas de seguro que paga la empresa matriz a la aseguradora cautiva. Estos pagos de las primas de seguros se deducen del impuesto sobre la renta. Dado que, estos pagos son estimados como costos y por ello son considerados como gastos necesarios para la empresa.

2. Ubicar la aseguradora cautiva en países de baja carga tributaria o con legislación fiscal favorable

Además, otra forma puede ser ubicar la aseguradora cautiva en un país con tasas fiscales bajas o con una legislación fiscal que resulte favorable. En este caso, por lo general, se exonera del pago de impuestos a la aseguradora cautiva. Es decir, que la aseguradora cautiva recibe ingresos por las primas de seguro que ofrece. Pero, la legislación de estos países les exime del pago de impuestos. O bien les cobra una tasa muy baja. Lo que resulta sumamente conveniente para la aseguradora y para la empresa matriz.

Por otra parte, la aseguradora cautiva puede obtener exoneración de impuestos sobre las utilidades obtenidas. Puesto que, estas utilidades se generan en su mayoría por medio de una actividad offshore. Es decir que, la contratación de los seguros se realiza fuera del país donde se encuentra ubicada la aseguradora cautiva.

Conclusión

En conclusión, se puede decir que las aseguradoras cautivas son empresas subsidiarias de una empresa matriz o de una corporación. Se forman fundamentalmente con el fin de reducir costos para la empresa, en el caso de que tuviera que usar los servicios de una aseguradora externa.

Es una práctica de gestión de riesgos muy generalizada. Que se emplea para obtener beneficios económicos, comerciales y fiscales para una empresa matriz y sus filiales. Creando una solución a la medida de las necesidades de la empresa. Incluso puede ayudar a mejorar el rendimiento de las compensaciones sociales de los trabajadores.

Autores

Publicado por Myriam Quiroa el 9 mayo 2023.

Revisado por última vez el 9 mayo 2023.

Cómo citar este artículo

Quiroa, M. (2023). Aseguradora cautiva. Economipedia. https://economipedia.com/definiciones/aseguradora-cautiva.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇