Descuento comercial

Descuento comercial

Un descuento comercial o bancario se define como un tipo de instrumento de financiamiento bancario de corto plazo.

En efecto, en este instrumento de financiamiento el cliente recibe de parte de una institución financiera el pago anticipado del importe de un crédito que aún no ha vencido. Este compromiso de crédito se da como resultado de la venta, ya sea de bienes, servicios o suministros.

En otras palabras, cuando una empresa vende al crédito bienes, servicios o suministros, podría utilizar un descuento comercial. Es decir, en lugar que la misma empresa se encargue del proceso de cobro del crédito, respetando el tiempo establecido. Emplea este instrumento de financiamiento de corto plazo. En el cual el banco o la institución financiera se encarga del proceso de cobro con el deudor.

¿Qué es un descuento comercial?

¿Cómo funciona un descuento comercial?

Claro que, para que la institución financiera se responsabilice del proceso del cobro, la empresa debe otorgar o ceder ese derecho. Este otorgamiento de derechos debe estar documentado debidamente. Los documentos empleados pueden ser los pagarés, las letras de cambio, las facturas y los recibos.

Luego, el banco le paga de manera anticipada e inmediata el monto del derecho del cobro. Pero, a esta cantidad se le restan los gastos de gestión y el monto de los intereses que ocasiona esta operación.

Ahora bien, la empresa que hace uso del descuento comercial se beneficia. Porque recibe de forma inmediata la cantidad total de las ventas concedidas al crédito. Aunque, la entidad financiera no asume el riesgo, frente a una situación de impago por parte del deudor.

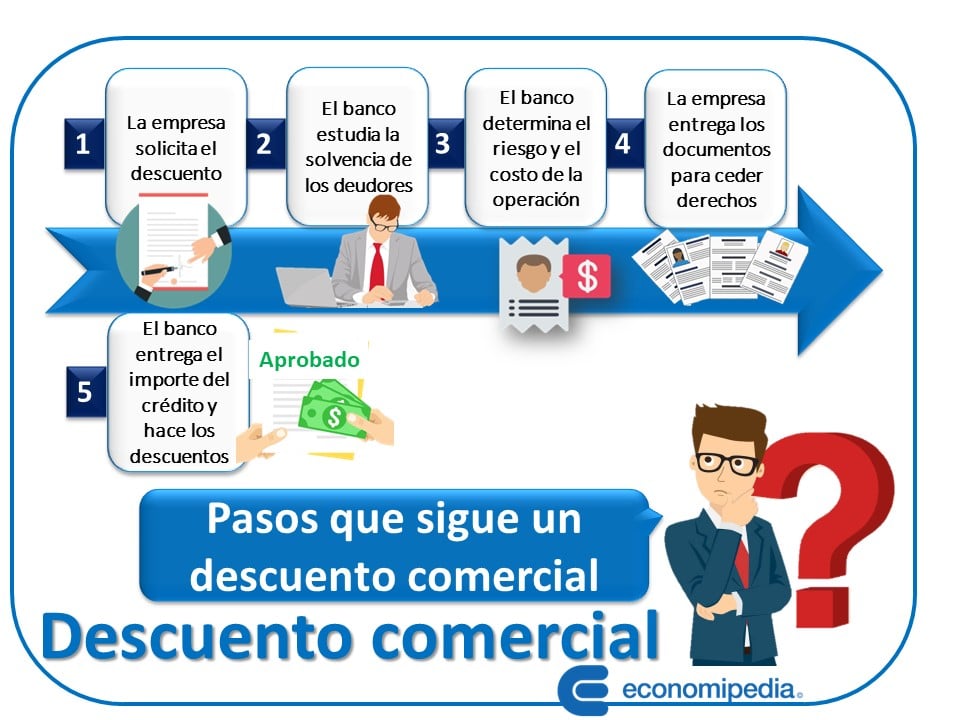

Pasos que se siguen en el descuento comercial

Los pasos más importantes son los siguientes:

- La organización o empresa realiza una solicitud del descuento comercial, avalado con los documentos requeridos.

- El banco o la entidad financiera estudia la solvencia de los deudores involucrados.

- Inmediatamente, determina el nivel de riesgo asociado, para costear la operación.

- Posteriormente, la empresa entrega los documentos asociados para ceder el derecho de cobro.

- Finalmente, la institución financiera o banco anticipa el pago del dinero, objeto del otorgamiento del crédito. No sin antes, calcular y descontar los intereses y las comisiones de gastos operativos. El banco se queda con el documento para cobrarlo en el tiempo de vencimiento establecido.

Pasos que se siguen

¿Cómo se calcula el descuento comercial?

Para realizar el cálculo del descuento comercial, se puede emplear la siguiente fórmula:

Dc = (N x i x n) +Cs

Los términos utilizados representan los siguientes datos:

N = es el importe nominal.

i = tasa de interés.

n = tiempo del vencimiento, estimado en términos anuales, por ello se divide los días dentro de los 365 días del año.

Cs = representa las comisiones generadas.

Ejemplo de cómo calcular un descuento comercial con un pagaré

Vamos a suponer que tenemos un pagaré de 10.000 $, con 60 días para su vencimiento. La tasa de interés será del 6 por ciento y la comisión acordada será del 5 por millar. Por lo tanto, al aplicar la fórmula obtenemos:

Dc = (N x i x n) +Cs

Dc = (10000 $ x 0,06 x (60/365)) + (10000×0,005)

Dc = (98,63) + (50) = 148,63 $

Entonces, si el nominal es de 10.000 $ y el descuento comercial es de 148,63 $. Se restan 10.000$ – 148,63 $ y el resultado de lo que se cobra es de, 9851,37 $.

Ventajas del uso del descuento comercial

Las ventajas de la utilización de un descuento comercial pueden favorecer tanto a la entidad financiera como a la empresa.

1. Ventajas para la entidad financiera

- La entidad financiera no asume el riesgo del impago, aun en el caso de que esto pudiera darse. Este riesgo lo asume la empresa.

- Tanto los intereses, como las comisiones, son cobradas de manera anticipada. Por lo tanto, ofrece muy buena rentabilidad por el dinero empleado.

2. Ventajas para la empresa

- Es una forma de financiamiento que resulta muy simple y accesible para la empresa.

- La empresa logra mejorar su liquidez y solvencia. Es decir, cuenta con más efectivo.

- Permite a la empresa agilizar su activo circulante y también su rendimiento. Por ello, es posible mejorar el balance de su contabilidad.

- Minimiza los riesgos de la gestión de los cobros.

Desventajas del descuento comercial

Las desventajas originadas del empleo del descuento comercial solo afectan a la empresa. Las desventajas son las siguientes:

- Puede resultar un financiamiento excesivamente costoso. Esto si las tasas de interés y las comisiones cobradas son muy altas.

- Al adquirir el compromiso del descuento comercial, no hay forma de revertir el proceso. Lo que conduce al pago de todos los gastos e intereses.

- Mientras más riesgo implique el cobro, mayores serán las comisiones cobradas.

En conclusión, se puede decir que este instrumento de financiamiento bien utilizado puede resultar muy bueno para ayudar a mantener la liquidez de la empresa. Ya que, permite que la empresa cuente de forma inmediata con el dinero que se genera con las ventas al crédito. Puesto que, no tiene que esperar hasta el tiempo del vencimiento del crédito. Sin embargo, es conveniente gestionarlo de una manera adecuada. Sin olvidar los gastos adicionales y los intereses que se generan.

Autores

Publicado por Myriam Quiroa el 7 febrero 2023.

Revisado por última vez el 10 febrero 2023.

Cómo citar este artículo

Quiroa, M. (2023). Descuento comercial. Economipedia. https://economipedia.com/definiciones/descuento-comercial.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇