Análisis Dupont

El análisis Dupont es una importante herramienta para identificar si la empresa está usando eficientemente sus recursos. Esta metodología requiere los datos de las ventas, el beneficio neto, los activos y el nivel de endeudamiento.

El objetivo del sistema Dupont es averiguar cómo se están generando las ganancias (o pérdidas). De esa forma, la compañía podrá reconocer qué factores están sosteniendo (o afectando) su actividad.

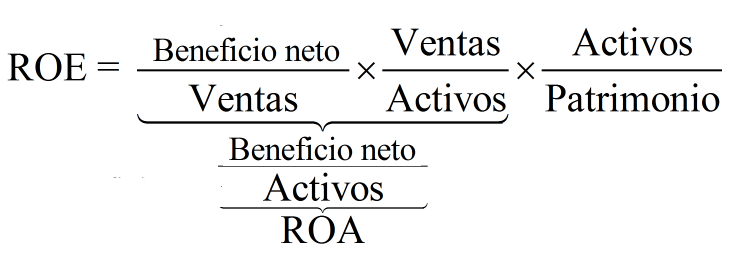

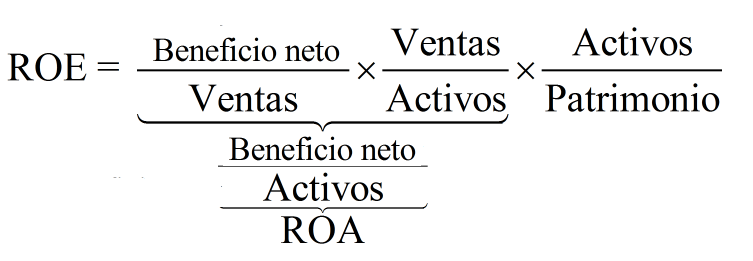

La fórmula del análisis Dupont es la siguiente:

Al beneficio neto también se le conoce como utilidad neta.

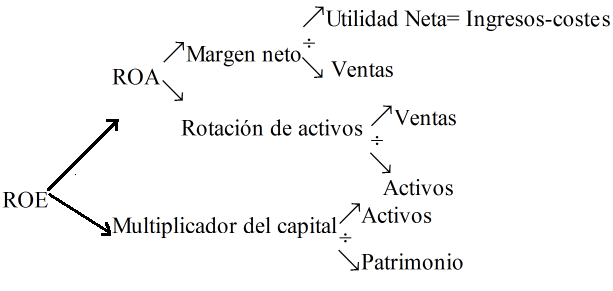

Como podemos observar, mediante este instrumento, se analiza la rentabilidad financiera o ROE, separándola en tres ratios.

Elementos del análisis Dupont

Los elementos del análisis Dupont son los siguientes:

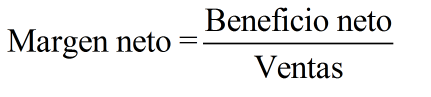

- Margen neto: Es el porcentaje de ganancia que se consigue en promedio por cada venta. Se calcula dividiendo el beneficio neto (utilidad neta) entre las ventas. Esto, luego de descontar todos los costes.

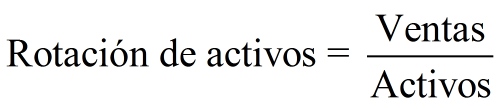

- Rotación de activos: Se explica como el número de veces al año que rotaron los activos para poder obtener ingresos. Otra interpretación de este ratio es la cantidad de unidades monetarias que se recibieron en ventas por cada unidad monetaria invertida en activos. Las unidades monetarias pueden ser dólares, euros, etc. Si la empresa ha ido incrementando dicho indicador significa que está siendo más eficiente para administrar sus recursos.

- Multiplicador del Capital: Refleja el apalancamiento financiero de la empresa. Se interpreta como el número de unidades monetarias de activos que se adquirieron por cada unidad monetaria aportada por los accionistas. Si el ratio es igual a 1 significa que la organización solo se ha financiado con recursos propios. En cambio, si es mayor a 1, sí se ha solicitado deuda a terceros, por ejemplo, al banco.

Cabe acotar que al multiplicar el margen neto por la rotación de activos, el resultado es igual a la rentabilidad de los activos o ROA. De esta manera, el análisis Dupont se divide en dos componentes: Uno referente a la eficiencia operativa (ROA), que indica qué tan productivos son los procesos de la empresa, y otro vinculado al nivel de apalancamiento (Multiplicador del capital).

Esto quiere decir que la rentabilidad financiera (ROE) es igual a la rentabilidad económica (ROA) multiplicado por el apalancamiento financiero:

Podemos desglosar el análisis Dupont también desde esta otra perspectiva:

En el cuadro se observan con más detalle las fuentes de la rentabilidad financiera. Además, queda claro qué datos se requieren de la cuenta de resultados. Estos son los ingresos y gastos (costes de ventas, gastos administrativos, gastos financieros, entre otros). En tanto, los activos y el patrimonio son parte del balance de situación de la compañía.

Utilidad del análisis Dupont

La principal utilidad del análisis Dupont es que permite tomar decisiones con el fin de elevar la rentabilidad financiera. Para lograr ese objetivo, es crucial identificar las áreas donde la empresa necesita mejorar sus operaciones.

Por ejemplo, si aumentan los gastos administrativos por un incremento en las tarifas de luz, esto afectará al beneficio neto. A su vez, se reducirá el margen neto y, por consiguiente, el ROA. Entonces, se pueden tomar medidas para ahorrar en el uso de electricidad en la oficina. Como resultado, subirá el ROE.

El análisis Dupont de una empresa brinda una idea de la evolución del negocio en el tiempo, si se consideran los datos históricos. Además, permite simular la repercusión de determinadas acciones en distintos escenarios.

Por ejemplo, puede evaluarse el impacto de un incremento en el nivel de apalancamiento de la compañía para la adquisición de nuevas maquinarias. Esto aumentaría los activos, pero también los gastos financieros por el pago de intereses.

Ejemplo de análisis Dupont

Supongamos que en el 2017 una empresa obtuvo un beneficio neto de US$ 200 y los ingresos (sin IVA) fueron de US$ 2.000. Asimismo, los activos llegaron a US$ 1.500 y los pasivos a US$ 900.

Con la información brindada, podemos calcular cada elemento que compone la rentabilidad financiera:

Margen neto: 200/2.000= 10%

Rotación de Activos: 2.000/ 1.500 = 1,33

Patrimonio: 1,500-900=600

Multiplicador del Capital: 1,500/600= 2,5

Entonces, el ROE es 0,1*1,33*2,5=0,33

En el ejemplo, se puede identificar como una particular fortaleza al multiplicador de capital. Es decir, el nivel de endeudamiento de la firma no es peligroso. Sin embargo, podría mejorarse el margen de ganancia en las ventas.

Versión extendida del análisis Dupont

Una versión extendida del análisis Dupont permite desglosarlo en cinco ratios como observamos a continuación:

Donde:

BAT= Beneficio antes de tributos

BAIT= Beneficio antes de intereses e impuestos

Entonces, podemos identificar cuatro elementos:

- Beneficio neto/BAT: Denominado efecto fiscal. Indica cuantas unidades de beneficio neto quedan por cada unidad del beneficio antes de impuestos. Es decir, mide el impacto del pago de tributos en las ganancias de la compañía.

- Activos/Patrimonio*BAT/BAIT: Refleja el apalancamiento financiero. Si su resultado es mayor a 1, la deuda está aumentando el ROE. En cambio, si es menor a 1, las consecuencias del crédito son negativas en el beneficio de la empresa. Si es igual a 1, no hay repercusión.

- BAIT/Ventas: Es el EBIT Margin o Margen BAIT que mide la rentabilidad obtenida antes del pago de intereses e impuestos. También se le conoce como margen operativo.

- Ventas/Activos: Rotación de activos

En esta versión más amplia del análisis Dupont se distingue con mayor claridad cómo impacta, por ejemplo, un incremento en los impuestos. Si el gobierno eleva la tasa impositiva a las empresas, disminuye el beneficio neto, cayendo el ratio de efecto fiscal. En consecuencia, se reduce el ROE.

Autores

Publicado por Guillermo Westreicher el 8 octubre 2018.

Revisado por última vez el 24 noviembre 2022.

Cómo citar este artículo

Westreicher, G. (2018). Análisis Dupont. Economipedia. https://economipedia.com/definiciones/analisis-dupont.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Comentarios

Los artículos son de fácil comprensión

2 Comentarios

Gracias por la publicación de su articulo.

Fácil de comprender

Saludos

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇

Los artículos son de fácil comprensión