Ventajas y desventajas de la dolarización

En un escenario de elecciones y alta inflación, la dolarización vuelve a ser debatida en Argentina. ¿En qué consiste? ¿Cómo puede afectarnos? ¿Cuáles son sus ventajas y desventajas?

¿Qué es una economía dolarizada?

Una dolarización no implica necesariamente eliminar la moneda nacional, aunque sí sustituirla por el dólar como divisa de referencia para el gobierno

Lo primero que debemos aclarar es a qué nos referimos con «dolarizar» una economía. En sentido estricto, estaríamos hablando de una situación en la que el dólar sustituye por completo a la moneda del país, que desaparece.

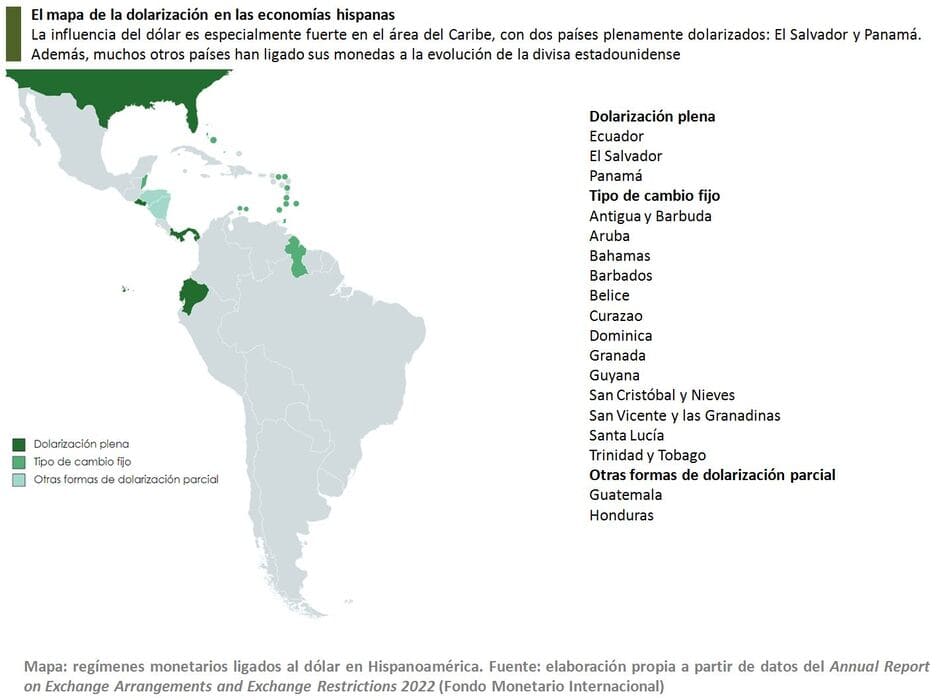

Los precios y salarios, así como contratos y cotizaciones de activos, pasan a estar denominados en dólares. Lo mismo ocurre con los saldos de los depósitos y cuentas corrientes en los bancos. El caso más paradigmático de esta dolarización en sentido estricto es Ecuador.

Por otra parte, también podemos hablar de una dolarización en sentido más amplio. Es lo que ocurre en países donde conviven varias monedas, pero el dólar es la utilizada por el gobierno y el sistema financiero. Es el caso, por ejemplo, de El Salvador y Panamá.

En cualquier caso, estas definiciones excluyen otros sistemas monetarios que suelen confundirse con la dolarización. Los modelos bimonetarios, donde el dólar puede circular, pero la moneda nacional sigue siendo la de referencia, apenas podrían considerarse una forma de dolarización parcial. Lo mismo ocurre con los regímenes de convertibilidad con tipo de cambio fijo entre el dólar y la moneda nacional, como el adoptado por Argentina en los 90.

¿Cómo se implementa?

Tanto en Ecuador como en El Salvador, los saldos bancarios se convirtieron a un tipo de cambio fijo determinado por ley

En principio, no existe una única manera de dolarizar el sistema monetario. De hecho, la experiencia histórica nos demuestra que cada país lo ha llevado a cabo de una manera diferente.

En Ecuador, por ejemplo, el gobierno decretó la conversión automática a dólares de todos los activos financieros en moneda nacional. Para el dinero en efectivo, se dio un plazo para que la gente cambiara en los bancos sus sucres ecuatorianos, a un tipo de cambio fijo (25.000 sucres por dólar). A partir de la entrada en vigor del dólar, el sucre dejó de tener validez como moneda legal.

En El Salvador, en cambio, la dolarización fue más gradual. Después de convertir a dólares los saldos bancarios (nuevamente, a un tipo fijado por ley), el colón salvadoreño mantuvo su vigencia. Sin embargo, al estar dolarizado el sistema financiero, los colones que entraban en los bancos quedaban convertidos automáticamente en dólares. De esta manera, en poco tiempo la moneda nacional desapareció y el gobierno la retiró de circulación.

¿Qué ocurre con los bancos centrales?

Los países que han dolarizado no han eliminado sus bancos centrales, aunque les han quitado sus competencias más importantes

El rol que queda a la autoridad monetaria también puede variar. En Panamá, por ejemplo, el Banco Nacional no tiene las funciones de un banco central propiamente dicho. Se encarga de la regulación del sistema financiero del país, actúa como banquero del Estado y opera con privados. Pero no puede emitir moneda, y su influencia sobre los tipos de interés es muy limitada.

Algo similar ocurre en Ecuador, aunque su banco central ha mantenido competencias sobre la gestión de reservas internacionales del sistema bancario. El Banco Central de Reserva de El Salvador también cuenta con funciones análogas.

En cualquier caso, podemos decir que en la práctica los países que han dolarizado no han eliminado sus bancos centrales, aunque les han quitado sus competencias más importantes. Una excepción son los microestados que no cuentan con moneda propia, y, por lo tanto, tampoco tienen un banco central (Andorra, Mónaco, Islas Marshall, etc.).

En este contexto, deberíamos preguntarnos cuál es el sentido de mantener un banco central que no puede emitir moneda ni regular los tipos de interés. Al fin y al cabo, las competencias que le quedan pueden pasar a otros organismos públicos o subcontratarse a bancos privados. Pero hay una función que es muy difícil traspasar: la de prestamista de última instancia.

El gran problema de la reserva fraccionaria

Con reserva fraccionaria, no tener un prestamista de última instancia es un riesgo para el sistema financiero

Como todos sabemos, en la mayor parte del mundo la banca opera bajo un sistema de reserva fraccionaria. Esto significa que cuando un cliente deja dinero en depósito, el banco solamente guarda una parte de lo recibido y puede prestar el resto a terceros. Es un sistema que permite la expansión del crédito, pero presenta una gran debilidad: solo se basa en la confianza.

En otras palabras, si un gran número de clientes reclama sus depósitos a la vez, es posible que el banco no tenga dinero para todos. Y dado que en el sector financiero el miedo suele contagiarse con rapidez, una crisis de confianza en una entidad puede convertirse en un colapso de todo el sistema.

Por ello, los bancos centrales asumen el papel de prestamistas de última instancia. Su rol es garantizar la solvencia del sistema financiero, inyectando liquidez en cuanto detectan que un banco tiene problemas. Esto ha hecho posible, durante décadas, que el sistema de reserva fraccionaria pueda funcionar en gran parte del mundo.

El problema es que, cuando existe una moneda nacional, muchas inyecciones de liquidez pueden hacerse creando dinero nuevo. Si bien esto puede tener otras derivadas negativas (como la inflación), es una forma de dar confianza al sistema financiero, aún temporalmente. Sin embargo, en una economía dolarizada esto no se puede hacer, ya que solo la Reserva Federal (FED) puede emitir dólares.

Ese es uno de los motivos por los cuales los países dolarizados han mantenido su banco central. Aunque no puedan emitir dinero, necesitan una institución monetaria con grandes reservas de dólares para garantizar la solvencia del sistema financiero.

Precisamente por eso, en Argentina los partidarios de eliminar el Banco Central proponen también una reforma monetaria. La idea, no exenta de polémica, es implantar un sistema de banca Simons, donde los bancos deben conservar el 100 % de los depósitos. De esta manera, no sería necesario un ente público que los garantice.

Ventajas de dolarizar

La estabilidad nominal permite ahorrar a las familias y a las empresas invertir en el país, con el consiguiente impacto sobre la creación de riqueza y renta per cápita

En principio, los aspectos positivos de una dolarización dependen del país donde se propone. Dado que, en esencia, las condiciones del sistema monetario se acercan a las de Estados Unidos, para que haya ventajas la situación de partida debe ser peor que la de ese país. De hecho, no es casualidad que Ecuador haya dolarizado como respuesta a una profunda crisis financiera previa.

Asumiendo entonces una situación inicial desfavorable, las ventajas son muchas. La más importante es la reducción del riesgo cambiario. Dado que no hay moneda nacional, las transacciones internacionales se realizan directamente en dólares. Por lo tanto, la economía del país pasa a depender de las oscilaciones en la cotización del dólar, una moneda mucho más estable que otras emergentes.

Además, la imposibilidad de emitir moneda tiene dos grandes ventajas. Una de ellas es que obliga a los gobiernos a mantener la disciplina fiscal, ya que si gastan más de lo que ingresan no pueden recurrir a monetizar el déficit. Siguen teniendo la posibilidad de subir los impuestos o emitir deuda pública, pero ambas cosas tienen un límite. En cierto sentido, es un buen antídoto contra el derroche de dinero público.

La otra ventaja es que la inflación tiende a igualarse a la de Estados Unidos. Esto conlleva más estabilidad nominal, en el sentido de que los precios y salarios son más estables en el tiempo. Lo cual permite ahorrar a las familias y a las empresas invertir en el país, con el consiguiente impacto sobre la creación de riqueza y renta per cápita.

Desventajas de dolarizar

Cabe la posibilidad de que la economía sufra no por la balanza comercial propia, sino por la de Estados Unidos

Sin embargo, también hay peligros que merecen ser considerados. Uno de ellos es que ata la economía del país a los designios de la FED, cuyas decisiones se toman considerando la situación de Estados Unidos, no del país dolarizado.

Imaginemos, por ejemplo, que en el país dolarizado está empezando un ciclo de crecimiento. En Estados Unidos, mientras tanto, la economía se está recalentando y hay presiones sobre los precios. Cabe la posibilidad de que la FED suba los tipos de interés, lo que puede corregir el problema en Estados Unidos. Pero en el país dolarizado, el ciclo de crecimiento puede verse interrumpido.

La otra gran desventaja de dolarizar es que crea una rigidez nominal que difícilmente puede paliarse por otras vías. Con divisa propia, un shock externo que genere un déficit comercial se traduce en una devaluación de la moneda. Esto permite que los precios en dólares se ajusten rápidamente, las exportaciones se vuelvan más competitivas y las importaciones más caras. Todo ello, creando incentivos para compensar el déficit externo y reequilibrar la balanza comercial.

Sin embargo, con dólares esto no es posible. La única manera de ajustar vía precios es a través de una devaluación interna, es decir, bajando precios y salarios. Sin embargo, ya sabemos que suele haber muchas rigideces a la baja en ambos. Y dado que, en economía, lo que no se ajusta por precio se ajusta por cantidad, el resultado puede ser una recesión económica.

Además, también cabe la posibilidad de que la economía sufra no por la balanza comercial propia, sino por la de Estados Unidos. Es lo que pasaría, por ejemplo, si el país dolarizado empeora su balanza comercial mientras la de EE. UU. mejora. El dólar se apreciaría, y el déficit comercial propio aumentaría todavía más. El ajuste en precios y salarios, o en su lugar la recesión, serían mucho más fuertes que con moneda nacional.

Conclusión

La mayoría de las economías dolarizadas han optado por regímenes de tipo de cambio fijo o dolarización parcial, más que por una adopción completa del dólar

Como hemos explicado, dolarizar una economía puede presentar grandes oportunidades, pero también importantes riesgos. Si a esto le sumamos que adoptar el dólar limita la arbitrariedad de los políticos para ganar votos envileciendo la propia moneda, podemos entender por qué tan pocos países lo han llevado a cabo. De hecho, como podemos observar en el mapa, la mayoría de los ejemplos son regímenes de tipo de cambio fijo o dolarización parcial.

En cualquier caso, con defensores y detractores, no podemos negar que se trata de una propuesta de gran calado. Un cambio que, de realizarse, puede determinar el rumbo de la economía de un país durante décadas.

El tiempo dirá lo que pueda pasar en Argentina, pero más allá de eso, desde Economipedia animamos a nuestros lectores a seguir formándose sobre el tema. Al fin y al cabo, un cambio así no solo afecta a la macroeconomía, sino a todos los habitantes de un país que apueste por la dolarización.