Teoría de cartera

Teoría de cartera

La teoría de cartera es un modelo financiero que explica a los inversionistas como poder combinar de forma eficiente diferentes activos financieros en una cartera de inversión.

En otras palabras, la teoría de cartera se centra en la correcta combinación de activos financieros de un portafolio de inversión. Con la finalidad de que el inversor logre obtener los máximos rendimientos posibles. Pero, al mismo tiempo, logre minimizar el impacto de los riesgos que se pueden presentar.

Sin duda, es una teoría muy importante en el campo de las finanzas modernas. Porque ayuda a comprender cómo los inversionistas deben conformar su cartera de inversión. Dado que, todo inversionista lo que espera es maximizar su rentabilidad y enfrentar el menor nivel de riesgo posible.

En efecto, para lograr esta finalidad, el inversionista deberá combinar distintos activos como acciones, bonos, valores, títulos de tesorería, entre algunos que se pueden mencionar. Todos estos activos forman parte de una cartera de inversión.

Por esa razón, el inversionista debe evaluar los rendimientos esperados y los riesgos de cada uno de los activos que son parte del portafolio de inversión. Para posteriormente, poder decidir cuál es la combinación que resulta más eficiente para maximizar la rentabilidad al mínimo riesgo posible.

Es preciso mencionar que, la teoría de cartera es conocida como la teoría moderna de carteras. Esta teoría fue desarrollada por el economista estadounidense Harry Markowitz en la década de 1950. La propuesta de Markowitz se enfoca en la diversificación de las inversiones. También, se conocen otros modelos en la teoría de cartera. Como es el modelo de Sharpe-CAPM elaborado por William F. Sharpe y la teoría del Arbitraje elaborada por Stephen A. Ross.

Conceptos importantes para entender la teoría de cartera

Desde luego, para poder comprender mejor lo que es la teoría de cartera, es conveniente conocer algunos conceptos. Algunos de los más importantes son:

1. Diversificación

Para comenzar, la diversificación es una estrategia de inversión que se emplea para combinar diversos activos que son parte de un portafolio de inversión. Siendo un concepto fundamental dentro del área de las finanzas.

Debido a que, la diversificación pretende minimizar el riesgo total de una cartera de inversión, al distribuir el riesgo entre un conjunto de activos que tienen características distintas. Logrando mitigar el impacto negativo sobre el rendimiento de la cartera en general, cuando cae el precio de un activo. Puesto que, logra mantener el potencial de ganancias al participar en el mercado financiero con otros activos diferentes.

2. Frontera eficiente

Por otra parte, la frontera eficiente es la curva que permite representar de manera gráfica la combinación de los distintos activos de inversión de una cartera. Para ello, se toma en cuenta el nivel de rendimiento esperado para cada nivel de riesgo asumido.

Justamente, la relación entre el riesgo y la rentabilidad es lo que lleva a representar la frontera eficiente de la cartera. Siendo una herramienta muy útil para los que invierten en productos financieros. Logrando identificar la combinación más idónea que se ajuste mejor a los objetivos de cada inversionista y según su nivel de tolerancia al riesgo.

3. Activo libre de riesgo

Ahora bien, un activo libre de riesgo es un activo que produce una tasa de rendimiento que se mantiene constante y sin tener ningún riesgo asociado. Son activos cuyo rendimiento se encuentra garantizado.

Como es el caso de la inversión en bonos del gobierno. Estos activos son importantes en una cartera de inversión, frente a otros activos que pueden resultar muy riesgosos. Puesto que, pueden apalancar otro activo que ocasiona pérdidas. Permitiendo al inversionista un mejor ajuste entre el rendimiento y el riesgo.

4. Coeficiente de Sharpe

Mientras que, el coeficiente de Sharpe mide en términos numéricos la relación entre la rentabilidad y la volatilidad histórica o la desviación estándar de un activo. Es decir, que mide rendimiento ajustado al riesgo de la inversión. Cuando más alto sea el coeficiente Sharpe indica que el nivel de rendimiento resultará superior al nivel de riesgo asumido.

5. Rebalanceo

Asimismo, el rebalanceo en las carteras de inversión sirve para ir realizando ajustes en el peso de los activos de inversión de la cartera. Esto al considerar cómo va cambiando el mercado, de acuerdo con el perfil de riesgo del inversor.

Buscando que el reajuste de los activos de inversión logre la obtención de la rentabilidad más alta posible. También, puede servir para mantener equilibrados los objetivos de inversión con los niveles de tolerancia al riesgo. Garantizando que la diversificación de la cartera siga siendo rentable.

Ventajas de utilizar la teoría de cartera

Las principales ventajas de utilizar la teoría de cartera para un inversor son:

- Reducción del riesgo: Al diversificar la cartera de inversión se minimiza el riesgo general de la cartera. Puesto que, la pérdida de alguno o de algunos activos se puede compensar con las ganancias obtenidas en otros activos. Es decir, que se puede tener una gestión de riesgo más efectiva.

- Optimización del rendimiento: Al formar carteras de inversión en la frontera eficiente, el inversionista logra la combinación óptima que le permite obtener los mayores rendimientos de acuerdo con el nivel de tolerancia al riesgo.

- Tomar decisiones racionales: Al utilizar la teoría de cartera, el inversor toma decisiones racionales basadas en datos numéricos y analizando el comportamiento histórico. Así mismo, pueden emplearse indicadores como el coeficiente de Sharpe. Lo que permite la toma de decisiones fundamentadas y objetivas.

- Enfocarse en el largo plazo: El uso de esta teoría permite que el inversor se enfoque en decisiones de inversión para el largo plazo y de manera consistente. Lo que favorece mayor estabilidad y un crecimiento sostenido del patrimonio del inversionista.

Ventajas de utilizar la teoría de cartera

Desventajas de utilizar la teoría de cartera

Las principales desventajas de utilizar la teoría de cartera para un inversor son:

- Se basa en suposiciones simplificadas: Tomar decisiones de inversión basadas en esta teoría puede resultar muy simple. Dado que, en la vida real, los mercados financieros funcionan de manera más compleja. Lo que podría ocasionar que los resultados obtenidos en forma teórica no coincidan con el entorno real del mercado.

- Se fundamenta en datos históricos: Los datos históricos son muy importantes para tomar decisiones, Pero, en el mercado pueden surgir eventos imprevistos que pueden incidir en los resultados esperados. Esto ocurre cuando se producen crisis en el campo político, social o económico. Estos eventos son denominados cisnes negros, porque son considerados poco probable, pero su impacto es de gran magnitud. Adicionalmente, un buen rendimiento pasado sobre un activo, no asegura un buen rendimiento a futuro. Dado que, el mercado es totalmente dinámico y cambia constantemente.

- Necesita cálculos y análisis: Estos cálculos y análisis pueden resultar complicados para inversionistas y gestores poco experimentados. Por lo que, es necesario tener un mínimo de conocimiento sobre matemática y estadística.

Desventajas de utilizar la teoría de cartera

Ejemplo de cómo aplicar la teoría de cartera

Para entender cómo se aplica esta teoría realizaremos el siguiente ejemplo. Vamos a suponer que tenemos dos activos financieros.

- Para el activo A el rendimiento esperado es del 8% y el nivel de riesgo (desviación estándar) es del 12%.

- Para el activo B el rendimiento esperado es del 12% y el nivel de riesgo (desviación estándar) es del 20%.

Aplicando la teoría de cartera, queremos determinar la combinación óptima de los dos activos de nuestro portafolio de productos. Considerando el nivel de rendimiento esperado y el nivel de riesgo.

Paso 1

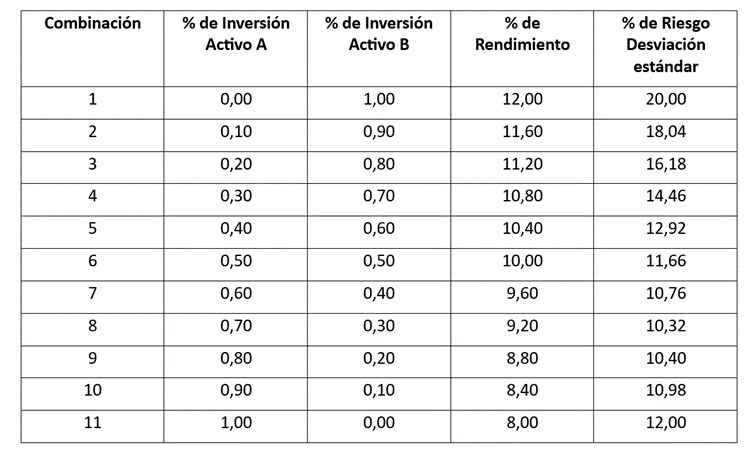

Lo primero que se debe hacer es calcular los rendimientos esperados y las desviaciones estándar de todas las combinaciones. Si quisiéramos llevar a cabo 11 combinaciones entre los activos A y B, variando el porcentaje de inversión de cada uno.

Podríamos utilizar combinaciones de 0% de inversión del activo A, contra el 100% del activo B. Hasta llegar al 100% de inversión del activo A y 0% de inversión del activo B, cada incremento de inversión será del 10%.

Paso 2

Realizamos una combinación. Por ejemplo, si queremos explicar la combinación No 4.

- Calculamos el % de inversión

Activo A: Porcentaje de inversión 30% por el porcentaje de rendimiento 8% = (0,30*0,08) = 0,024

Activo B: Porcentaje de inversión 70% por el porcentaje de rendimiento 12% = (0,70*0,12) = 0,084

Luego sumamos el rendimiento del activo A+B = 0,024+0,084 =0,108, finalmente se multiplica por 100 = 0,108* 100 = 10,80.

- Calculamos el % de riesgo o desviación estándar

Activo A: Sacamos el cuadrado del porcentaje de inversión 30% por el nivel de riesgo 12% = (0,30*0,12) * (0,30*0,12) = 0,001296.

Activo B: Sacamos el cuadrado del porcentaje de inversión 70% por el nivel de riesgo 20% = (0,70*0,20) * (0,70*0,20) = 0,0196.

Igualmente, sumamos los dos cuadrados = 0,001296 + 0,0196 = 0,020896. Enseguida le sacamos la raíz cuadrada = 0,144554488. Para finalmente multiplicar la raíz por 100 = 0,144554488 *100 = 14,46%.

Paso 3

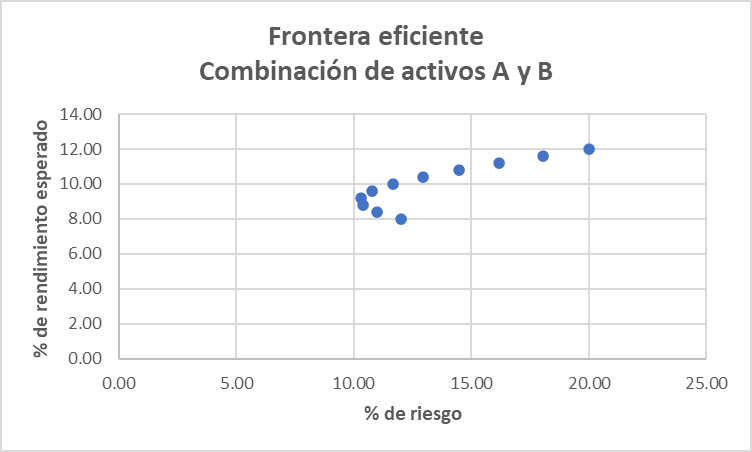

Posteriormente, se procede a construir la frontera eficiente. Este gráfico muestra las diferentes combinaciones de los activos A y B. El eje X representa el nivel de riesgo (Desviación estándar) y el eje Y el nivel de rendimiento esperado.

Gráfico de la frontera eficiente

Paso 4

Finalmente, se puede hacer el análisis. Cada punto de la línea de la frontera eficiente relaciona todas las combinaciones óptimas posibles. De acuerdo con el nivel de rendimiento esperado y el riesgo asumido. Todas las combinaciones que quedan debajo de esta línea son consideradas como poco óptimas. Debido a que, quedan por debajo del rendimiento que se puede lograr.

Conclusiones

En conclusión, se puede afirmar que la teoría de cartera es una herramienta muy importante que se puede utilizar en el campo de las finanzas. Principalmente, cuando se necesitan tomar decisiones inteligentes de inversión.

Dado que, permite gestionar de mejor manera los riesgos y al mismo tiempo minimizarlos, logrando de esa forma obtener el máximo rendimiento. Esto se hace por medio de la diversificación de activos. Es decir que, los inversores realizan la mejor combinación de activos en sus carteras. Invirtiendo en distintos activos como acciones, bonos, bienes raíces y cualquier otro instrumento financiero.

Autores

Publicado por Myriam Quiroa el 6 octubre 2023.

Revisado por última vez el 9 septiembre 2025.

Cómo citar este artículo

Quiroa, M. (2023). Teoría de cartera. Economipedia. https://economipedia.com/definiciones/teoria-de-cartera.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇