Bonos: ¿Qué son y cómo funcionan? Tipos, ejemplos y valoración

Los bonos son trozitos de un préstamo grande. Te explicamos cada parte de forma sencilla, con ejemplos y qué debes saber para invertir

- Un bono es una porción de un préstamo, que se ha creado expresamente como bono.

- Pagan cupones (normalmente fijos) hasta la fecha de vencimiento.

- Existen diversos tipos de bonos, incluyendo públicos, corporativos, con diferentes calidades crediticias y modalidades de cupones.

- La valoración de un bono se basa en el valor actual neto de sus flujos de caja futuros, descontados a una tasa de interés específica.

¿Qué son los bonos?

Un bono es un título de deuda que emite una empresa o administración pública para financiarse.

El emisor de un bono promete devolver el dinero prestado al comprador, normalmente más unos intereses fijados previamente, conocidos como cupón.

Bono: Explicado de forma sencilla

Un bono es un préstamo muy grande dividido en trozitos pequeños. Por eso se dice que es un instrumento de deuda.

Tu, yo, o cualquier persona podemos prestarle dinero a un gobierno o cualquier empresa, comprando un bono.

Lo suelen emitir las grandes empresas o los gobiernos. Por ejemplo cuando Coca-Cola quiere lanzar una nueva bebida necesita mucho dinero para investigación de mercado, producción, marketing y todas esas cosas.

Imagina que necesita mil millones de dólares. Es difícil que un banco solo pueda prestarles tanta cantidad de dinero, por lo que deciden emitir un bono. Que básicamente es un papel (en su versión digital) que dice cuándo y cómo te devolverán el dinero. Tu compras ese papel y a cambio ellos te dan unos intereses, es decir, te devuelven un poco más de dinero del que tu les prestaste.

Esos intereses suelen ser fijos, y por eso se a los bonos se les conoce como renta fija. Al contrario que en la renta variable (por ejemplo las acciones), que no sabes cuánta rentabilidad te van a dar de antemano.

¿Cómo funciona un bono?

Vamos a verlo por partes.

Lo primero que debes conocer es el valor nominal del bono. Es el dinero que se devuelve al comprador en la fecha de vencimiento, sin contar con los cupones (si los hubiera). El valor nominal no tiene por qué coincidir con el precio de emisión del bono, o con el de compra.

El valor nominal de un bono normalmente suele ser 100, 1.000 o múltiplos de 1.000. Es normal ver los precios de los bonos expresados en 100.

En muchas ocasiones los bonos se emiten por debajo de su valor nominal, que es lo que se conoce como emisión con descuento, se emite bajo la par. Suelen ser así en las letras del tesoro. Por ejemplo, tu lo compras a 980 dólares en la emisión y ellos te devuelven 1.000 dólares (el valor nominal) al vencimiento.

Si se emite con el mismo valor se llama «a la par«.

E incluso pueden emitirse por encima del valor nominal, en lo que se conoce como sobre la par. ¿Y qué sentido tiene esto? ¿Si tu lo compras a 1.050 dólares y luego te van a dar 1.000 dólares? Sí, pero también debes tener en cuenta los cupones, porque si entre medias te han dado 100 dólares al año durante varios años igual te compensa.

Como muchos bonos también cotizan en el mercado secundario puede que una vez emitido su precio suba o baje.

Recuerda: Renta fija es porque reparte cupones fijos, no porque el precio no varíe

En la actualidad hay bonos que reparten cupones variables también, pero aun así se conoce de antemano en función de qué van a variar (del euribor, el libor…). No como las acciones, que el reparto de dividendo depende de muchísimos factores.

¿Y qué pasa porque el precio varíe?

Realmente si mantienes el bono hasta el vencimiento no te afecta porque te darán el dinero que te han prometido (sino quiebra la empresa o gobierno, claro).

Es aquí donde entra en juego la TIR. Junto con el valor nominal, los cupones y la duración son lo más importante. Incluso diría que la TIR de un bono es lo más importante de todo, porque es el dinero que te van a dar. Junto con el riesgo forman el gran binomio rentabilidad-riesgo.

Muchos inversores se fijan en si el precio está sobre la par o bajo la par. Sin embargo, lo que más importa es la rentabilidad que te va a dar en el vencimiento.

También es super importante la duración del bono. Especialmente porque cuánto mayor sea su duración mayor será su volatilidad. Es decir, más subirá o bajará en función de lo que varíen los tipos de interés. Esto es porque queda mucho más tiempo para que llegue el vencimiento, el esperado momento en que te devuelven el capital, y cuánto más tiempo queda, mayor es la incertidumbre.

Aunque es importante no confundir volatilidad y riesgo. ¿Por qué?

El riesgo principal de un bono es que quiebre la empresa o gobierno.

Cuanto más duración tiene mayor es su volatilidad principalmente (aunque también un poco más de riesgo por la incertidumbre de más años).

Para medir el riesgo de que una empresa (o gobierno) quiebre se utiliza la calidad crediticia. Que nos dice cuánta calidad tiene su deuda. O dicho de otra manera, cuánta probabilidad hay de que te paguen.

Esta calidad de la deuda la miden las agencias de calificación.

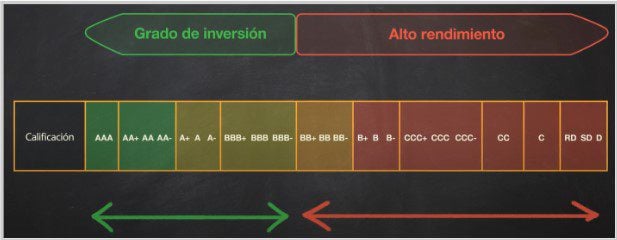

Esta clasificación va desde AAA (para los más sanos) hasta D (para los menos sanos). Los que tienen la calificación AAA, tiene una probabilidad de que nos devuelvan el dinero que es prácticamente del 100%. Esto lo suelen tener solo países muy estables como Alemania o Suiza. Es raro que una empresa alcance ese nivel.

Entre todas esas letras, la renta fija se divide en dos categorías principales según su calidad crediticia:

- Bonos con grado de inversión: Son más seguros y tienen menos riesgo. Pero a cambio son menos rentables y, por tanto, no ganarás tanto dinero invirtiendo en ellos. También se les llama investment grade, que es su nombre en inglés. Van desde la AAA hasta BBB.

- Bonos de alto rendimiento: Son más arriesgados, pero también son más rentables, por lo que ganarás más dinero con ellos. Y ¿Esto a qué se debe? A que es más probable que no te paguen. Y por eso, los inversores exigen más rentabilidad a cambio de asumir ese riesgo. También se les conoce como high yield. Y coloquialmente, se les conoce como bonos basura. Van desde BB para abajo, hasta D, de Default (impago).

En resumen, al invertir en bonos debes conocer principalmente:

- Valor nominal

- Duración

- Fecha de vencimiento (que es casi lo mismo pero no)

- Cupón

- Precio

- TIR

- Calidad crediticia

- Si es gobierno o empresa

- Y además puede ser relevante el sector de la empresa o la región

¿Para qué sirven?

Los bonos son una de las principales fuentes de financiación de las grandes empresas y las Administraciones públicas, principalmente de los Gobiernos, que mediante la emisión de bonos materializan la deuda, entregando a sus prestamistas un activo financiero.

¿Y quién los compra? Cualquier persona puede comprarlos con el objetivo de obtener rentabilidad de su propio dinero. Es un proceso relativamente sencillo. Puedes hacerlo comprando un bono directamente con tu bróker, o comprando un fondo de inversión o ETF que contenga bonos.

Por tanto los bonos sirven principalmente para dos cosas:

- Financiación para empresas o gobiernos

- Inversión para cualquier persona

Si te interesa lo segundo y no sabes cómo empezar, te recomendamos ver el curso básico de inversión en bolsa. En él aprenderás todo lo necesario para poder empezar a invertir en bonos (o en cualquier otro producto financiero que te resulte interesante).

Tipos de bono

Existen gran variedad según sus características.

En primer lugar debemos distinguir entre públicos o privados:

- Bonos del Estado: Títulos emitidos por el Tesoro público de un país con el objetivo de financiar los presupuestos generales del Estado.

- Bonos corporativos: Son emitidos por empresas con el objetivos de financiar sus actividades.

Aunque coloquialmente a cualquier vencimiento se le suele llamar bonos, oficialmente el nombre cambia en función de la duración:

- Letras del tesoro: Tienen una duración de entre 1 y 18 meses. Las más comunes son las de 3, 6, 12 o 18 meses. Tienen la característica de que en vez de pagar un cupón se suelen emitir con descuento.

- Bonos del gobierno: Suelen ser entre 2 y 5 años.

- Obligaciones del estado: Vecimiento superior a 5 años.

Como veíamos antes también debemos distinguir según su calidad crediticia. Aunque la escala sea bastante amplia y depende de las agencias de calificación, normalmente se distinguen entre dos tipos:

- Bono con grado de inversión: Tienen una calificación crediticia de grado de inversión, lo que supone que tienen alta calidad crediticia y por tanto un bajo riesgo de impago. La capacidad de pago mínimaa para considerarse grado de inversión para Moody’s es el rating Baa y para S&P y Fitch es el BBB.

- Bonos de alto rendimiento: Tienen una calificación crediticia de alto rendimiento, lo que supone que tienen baja calidad crediticia y por tanto un alto riesgo de impago.

Es importante distinguir el tipo de cupón y si reparte cupones. Según esto distinguimos tres tipos:

- Bonos con cupón fijo: Este tipo de títulos reparte periódicamente un cupón fijo. Por ejemplo un 5% anual. Normalmente se reparten semestralmente. Por lo que si tiene 1.000 euros de nominal tiene un cupón fijo del 5% repartirá 25 euros cada seis meses.

- Bono cupón cero: Este tipo de título no paga intereses hasta la fecha de vencimiento, es decir, entrega los intereses junto al importe del préstamo al final. En compensación, su precio es inferior a su valor nominal, es decir, se emite con descuento, lo que otorga una mayor rentabilidad al principal.

- Bono con cupón flotante: Son títulos que proporcionan sus intereses a un tipo flotante, vinculados a la evolución de un tipo de interés del mercado monetario (euribor, libor…) más un diferencial. Ejemplo: Euribor + 2%.

Según si tienen opciones o no:

- Bonos sin opciones: Son los más comunes y no tienen ninguna opción de compra o venta incluida. También se conocen como bonos bullet.

- Bonos con opciones: Tienen opciones incorporadas.

- Si tienen una opción call se conocen como bonos callables, el emisor tiene derecho de recompra del bono.

- Si tienen una opción put son bonos putables, el comprador tiene una opción de venta sobre el bono.

- Títulos emitidos por una empresa (con elevado capital), que llevan incorporado en el título uno o varios warrants con el fin de bajar el tipo de interés al que se va a someter la sociedad y permite los tenedores una amortización anticipada del bono o su conversión en acciones.

Otras características:

- Bono convertible: Su poseedor tiene la opción de canjearlo por acciones cuando haya una nueva emisión a un precio prefijado. Debido a la posibilidad de esa convertibilidad, el cupón o interés del bono convertible es inferior al que tendría sin la opción de conversión.

- Bono canjeable: Es similar al convertible, pero puede ser canjeado por acciones ya existentes.

- Bonos de caja: Son títulos emitidos por una empresa, la cual reembolsará el préstamo al vencimiento fijado.

- Strips: Algunos bonos del Estado son «strippables», o divididos, es decir, se puede segregar su valor en cada uno de los pagos que se realizan, distinguiendo los pagos de intereses (cupones) y el pago del principal, y negociarlos por separado. Ejemplo: Así de un bono de 5 años podrían obtenerse 6 strips: uno por cada pago de cupón anual, y un sexto por el principal, al cabo de los 5 años.

- Bonos de deuda perpetua: Son aquellos que nunca devuelven el principal, sino que pagan intereses (cupones) de forma vitalicia. Son los más sensibles a variaciones en el tipo de interés, ya que su cotización depende en su totalidad del tipo de interés.

¿Cómo se valoran?

El valor actual de un bono es igual a los flujos de caja que se van a recibir en el futuro, descontados al momento actual a una tasa de interés (i), es decir, el valor de los cupones y el valor nominal a día de hoy. En otras palabras, tenemos que calcular su valor actual neto (VAN):

Por ejemplo, si estamos a 1 de Enero del año 20 y tenemos un bono de dos años que reparte un cupón del 5% anual pagado semestralmente, su valor nominal son 1000 euros que los pagará el 31 de Diciembre del año 21 y su tasa de descuento o tipo de interés es el 5,80% anual (lo que supone un 2,859% semestral) el valor intrínseco del bono será:

| Semestre | 1 | 2 | 3 | 4 |

| Flujo de caja | 25 | 25 | 25 | 1025 |

| Descuento | 1,02859 | 1,05800 | 1,08825 | 1,11936 |

| Flujo de caja descontado | 24,3050867 | 23,6294896 | 22,9726718 | 915,698557 |

Si sumamos todos los flujos de caja descontados, el resultado es de 986,6058€

Para más información y ejemplos ver valoración de un bono.

¿Cuánto riesgo tienen?

Se suele decir que son una inversión segura, incluso a algunos bonos de deuda pública muchas veces se les denomina activos sin riesgo. Aunque es cierto que es una de las inversiones más seguras que podemos realizar, hay que distinguir principalmente dos tipos de riesgo:

- Riesgo crediticio: Es la posibilidad de que el emisor del bono no pueda hacerse cargo de la devolución del préstamo.

- Riesgo de mercado / volatilidad: Posibilidad de que disminuya el precio del bono ante variaciones en los tipos de interés del mercado.

Preguntas frecuentes

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales.

Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Más contenidos en economipedia.com