Put ratio backspread

Put ratio backspread

El put ratio backspread es una estrategia de inversión bajista que se construye cuando se espera que en el futuro el precio de un activo subyacente baje.

En palabras sencillas, es una estrategia que proporciona ganancias por medio de la venta de opciones. Lo que se persigue es que las opciones put que vendemos nos permitan pagar las opciones put que compramos. Sin duda, la ganancia es más alta mientras el precio del activo disminuye.

En consecuencia, esta estrategia funciona muy bien cuando los mercados se encuentran sobrevalorados. Puesto que, en esta estrategia, la venta de opciones genera más ganancia cuando el activo se acerca a la zona de peligro. Eso sí, cuando el precio del activo cae por debajo de cierto umbral, las pérdidas pueden ser extremas.

Efectivamente, la estrategia put ratio backspread se utiliza porque asegura ganancias casi garantizadas. Sin embargo, es una estrategia de alto riesgo. Dado que, si el precio cae por debajo de lo esperado, el inversor puede perder mucho dinero. Por esa razón, esta estrategia es usada por el inversor para protegerse. En el caso que, por alta volatilidad del mercado, los precios sigan aumentando o bien porque los precios sufran una fuerte caída.

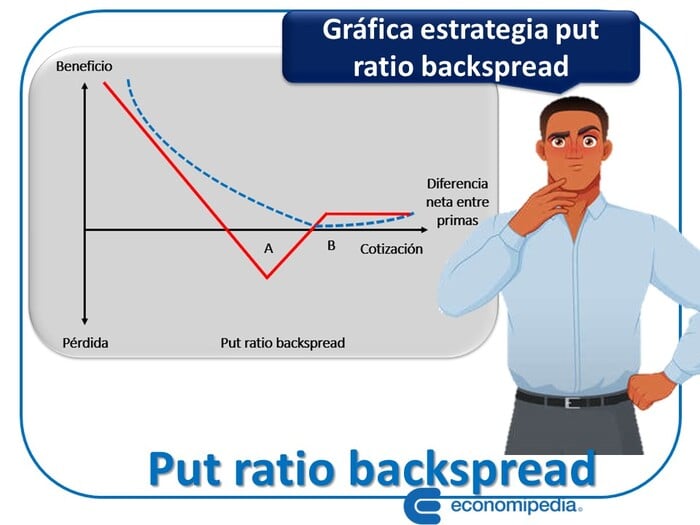

Fundamentalmente, la estrategia se construye al comprar dos opciones put a precio del periodo del ejercicio A y luego se vende una opción put al precio del periodo del ejercicio B. Es decir, que el precio de A tiene que ser mejor que el precio de B.

Gráfica de la estrategia put ratio back spread

Conceptos importantes para entender la estrategia put ratio backspread

Los conceptos más importantes que debemos conocer para entender esta estrategia de inversión son:

1. Derivado financiero

Ante todo, un derivado financiero es un producto financiero y su valor depende del cambio de precio de otro activo subyacente. El subyacente puede ser una acción, una divisa, una materia prima, un título de renta fija o una tasa de interés. Especialmente, se emplean para protegerse de los riesgos que se pueden presentar en el mercado por la volatilidad de los precios. Se pueden negociar en mercados organizados y no organizados.

2. Opciones financieras

Por otra parte, una opción financiera es un contrato que da el derecho a su poseedor de comprar o vender un activo financiero. Pactando el precio antes del periodo de vencimiento.

Los tipos de opciones son:

- Opción call: Este tipo de opción concede al comprador el derecho y no la obligación, para comprar un activo al precio pactado en una fecha posterior. Si el activo aumenta su precio, el poseedor de la opción lo compra al precio acordado y lo vende al precio del mercado. De esa forma obtiene beneficios.

- Opción put: Este tipo de opción concede el derecho, y no la obligación, para vender un activo al precio pactado en una fecha posterior. Si el activo disminuye su precio, el poseedor de la opción lo compra al precio más bajo y lo vende al precio más alto que se pactó. De esa forma obtiene beneficios.

3. Trading

Ahora bien, el trading es sencillamente el proceso de compraventa de activos financieros para obtener beneficios. Pudiéndose realizar operaciones de compraventa de corto y largo plazo. Tiene carácter especulativo y se pueden negociar una gran variedad de activos financieros, entre ellos los derivados.

Ventajas de la utilización de la estrategia put ratio backspread

Las principales ventajas de esta estrategia son:

- Potencial de ganancia ilimitada: La principal ventaja es que ofrece un potencial de ganancias que puede resultar ilimitado, si el precio del activo desciende significativamente. Claro, sin pasar más allá del umbral o límite esperado. A medida que el precio disminuye, las opciones compradas obtienen ganancias. Lo que compensa las pérdidas potenciales de la opción vendida.

- Bajo costo inicial: En la mayoría de los casos la estrategia se puede implementar con un bajo costo inicial. Incluso podría generar un ingreso. Esto cuando la prima recibida por la venta de la opción supere el costo de las opciones compradas.

- Mejor gestión del riesgo y protección contra la pérdida: A pesar de que, existe un alto riesgo que el precio del activo subyacente no se mueva de acuerdo con nuestras expectativas. La correcta combinación de las opciones compradas y vendidas protege contra la pérdida. Esto en el caso que el precio del activo subyacente no se comporte como se esperaba.

- Permite aprovechar la volatilidad del mercado: Es una estrategia que logra sacar provecho de las situaciones donde se espera alta volatilidad en los mercados. Los inversionistas se benefician con los movimientos de los precios de los mercados financieros.

Ventajas de la utilización de la estrategia put ratio backspread

Desventajas de la utilización de la estrategia put ratio backspread

Las principales desventajas de esta estrategia son:

- Presenta un riesgo asimétrico: Esto significa que las pérdidas potenciales podrían resultar muy altas. Siempre y cuando el precio del activo aumente o bien que disminuya más allá del límite esperado. Es decir, que el precio del activo subyacente no se mueva en la dirección prevista o si la volatilidad del mercado cambie de manera desfavorable.

- El pronóstico tiene que ser preciso: Para asegurar el potencial de ganancias se requiere acertar en el pronóstico esperado. El pronóstico esperado es que el precio del activo subyacente baje. Si no se acierta puede ocasionar pérdidas importantes.

- Requiere alta volatilidad del comportamiento del mercado: Dado que, si el mercado permanece estable, lo más probable es que no se obtendrán los resultados esperados.

- Tiene costo: Representa un costo para el inversionista. Este costo incluye el precio y las comisiones de la compra y venta de las opciones put. Por ello, los inversores deben tener en cuenta estos costos asociados al momento de evaluar los beneficios o ganancias esperadas.

Desventajas de la utilización de la estrategia put ratio backspread

Ejemplos numéricos de cómo aplicar la estrategia put ratio backspread

Para entender mejor el tema vamos a considerar los siguientes ejemplos:

Ejemplo 1

Ahora imaginemos que, el precio de mercado de la acción “Y” es de 14,75 $. La opción put venta está a 15,00 $. La opción put compra está a 14,50 $. La prima de la opción de venta es de 1,20 $ y la prima de la opción de compra es de 0,50 $. Cada contrato incluye 100 acciones.

Datos

- Precio mercado = 14,75 $.

- Precio put compra = 14,50 $.

- Precio put venta = 15,00 $.

- Prima put compra = 0,50 $.

- Prima put venta = 1,20 $.

Bajo el pronóstico de un mercado bajista, el inversor decide aplicar la estrategia put ratio backspread. Entonces realiza las siguientes operaciones:

- Compra dos opciones put por 14,50 $ y realiza un desembolso de 1,00 $, esto es igual a 0,50 $ x 2 = 1,00 $.

- Vende una opción put por 15,00 $ y recibe un ingreso de 1,20 $.

Los pasos que se siguen son los siguientes:

- Calcular el ingreso neto: El resultado neto es un ingreso de 20,00 $. Este resulta de restar al ingreso de (1,20 $ x 100 acciones)=120,00 – (el desembolso de 0,50 $ x 100 acciones) + (el desembolso de 0,50 $ x 100 acciones) = 100,00 $.

120,00 $ – 100,00 $ = 20,00 $.

- Zona de beneficios: Estaremos en zona de beneficios siempre y cuando el día del vencimiento el precio de la acción cierre por debajo de 10,20 $. Este 10,20 $ sale de la suma del desembolso + el ingreso neto = 10,00 $ + 0,20 $. Este beneficio crece progresivamente.

Mientras que, arriba del precio de 15,00 $, el beneficio será la diferencia entre la prima de compra y la prima de venta. La cual es igual a 0,20 $.

- Zona de pérdidas: Estaremos en zona de pérdidas si el día del vencimiento el precio cierra entre 10,20 $ y 14,80 $.

El dato del 10,20 $ resulta de sumar el desembolso de la compra de las 2 opciones put + ingreso neto = 10,00 $ + 0, 20 $ = 10,20 $.

El dato del 14,80 $ resulta de restar el precio de venta de 1 opción put – ingreso neto = 15,00 $ – 0,20 $ = 14,80 $.

Luego irá creciendo progresivamente.

- La pérdida máxima: La pérdida máxima será de 430,00 $. La pérdida máxima se obtiene restando el precio de compra de la acción put – (El desembolso + ingreso neto) = 14,50 $ – (10,00+0,20) = 4,30 $. Finalmente, este precio se multiplica por las 100 acciones 4,30 $ x 100 = 430,00 $.

Ejemplo 2

Vamos a suponer que, el precio de mercado de la acción “X” es de 12,93 $. La opción put venta está a 14,00 $. La opción put compra está a 12,50 $. La prima de la opción de venta es de 1,40 $ y la prima de la opción de compra es de 0,55 $. Cada contrato incluye 100 acciones.

Datos

- Precio mercado = 12,93 $.

- Precio put compra = 12,50 $.

- Precio put venta = 14,00 $.

- Prima put compra = 0,55 $.

- Prima put venta = 1,40 $.

Bajo el pronóstico de un mercado bajista, el inversor decide aplicar la estrategia put ratio backspread. Entonces realiza las siguientes operaciones:

- Compra dos opciones put por 12,50 $ y realiza un desembolso de 1,10 $, esto es igual a 0,55 $ x 2 = 1,10 $.

- Vende una opción put por 14,00 $ y recibe un ingreso de 1,40 $.

Los pasos que se siguen son los siguientes:

- Calcular el ingreso neto: El resultado neto es un ingreso de 30,00 $. Este resulta de restar al ingreso de (1,40 $ x 100 acciones) = 140,00 $ – (el desembolso de 0,55 $ x 100 acciones) + (el desembolso de 0,55 $ x 100 acciones) = 110,00$.

140,00 $ – 110,00 $ = 30,00 $

- Zona de beneficios: Estaremos en zona de beneficios siempre y cuando el día del vencimiento el precio de la acción cierre por debajo de 11,30 $. Este 11,30 $ sale de la suma del desembolso + el ingreso neto = 11,00 $ + 0,30 $. Este beneficio crece progresivamente.

Mientras que, arriba del precio de 14,00 $, el beneficio será la diferencia entre la prima de compra y la prima de venta. La cual es igual a 0,30 $.

- Zona de pérdidas: Estaremos en zona de pérdidas si el día del vencimiento el precio cierra entre 11,30 $ y 13,70 $.

El dato del 11,30 $ resulta de sumar el desembolso de la compra de las 2 opciones put + ingreso neto = 11,00 $ + 0, 30 $ = 11,30 $.

El dato del 13,70 $ resulta de restar el precio de venta de 1 opción put – ingreso neto = 14,00 $ – 0, 30 $ = 13,70 $.

Luego irá creciendo progresivamente.

- La pérdida máxima: La pérdida máxima será de 120 $. La pérdida máxima se obtiene restando el precio de compra de la acción put – (El desembolso + ingreso neto) = 12,5 $ – (11,00+0,30) = 1,20 $. Finalmente, este precio se multiplica por las 100 acciones 1,20 $ x 100 = 120,00 $.

Conclusiones sobre la estrategia put ratio backspread

A manera de conclusión, se puede afirmar que la estrategia put ratio backspread resulta muy efectiva cuando el mercado se encuentra sobrevalorado. Sin embargo, el problema es que nadie sabe en qué momento el mercado cambia su comportamiento. Por esa razón, es importante aplicar estrategias de inversión apropiadas.

Sin duda, esta estrategia tiene mucha utilidad cuando se producen entornos de mercado con alta volatilidad. En cuyo caso, el inversor se enfrenta un mayor grado de incertidumbre. Ayudando al inversionista a gestionar de mejor forma el riesgo al que se encuentra expuesto. Claro que, para que resulte efectiva, el inversor debe conocer y comprender bien el funcionamiento de la estrategia. De esa forma la podrá implementar con éxito.

Autores

Publicado por Myriam Quiroa el 1 diciembre 2023.

Revisado por última vez el 9 septiembre 2025.

Cómo citar este artículo

Quiroa, M. (2023). Put ratio backspread. Economipedia. https://economipedia.com/definiciones/put-ratio-backspread.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇