Call ratio backspread

Call ratio backspread

El call ratio backspread es una estrategia de inversión que se construye tomando en cuenta tanto las tendencias alcistas como la alta volatilidad de la acción.

Es decir, que cuando el inversionista aplica esta estrategia obtiene ganancias cuando los precios de las acciones aumentan de forma rápida. Así mismo, la volatilidad es un determinante de mucha utilidad para definir la posición. Esto implica que si los precios se estancan no beneficia la aplicación de esta estrategia.

Naturalmente, esto se hace cuando se espera que se produzca un movimiento alcista en el mercado. Pero, con la posibilidad que también se presenten caídas. Sobre todo, lo que sí se esperaría es que se produzca un aumento en la volatilidad.

Es importante aclarar que, una opción call, es el derecho de adquisición que posee el comprador de dicha opción para adquirir acciones de una empresa a un precio específico antes de la fecha de vencimiento.

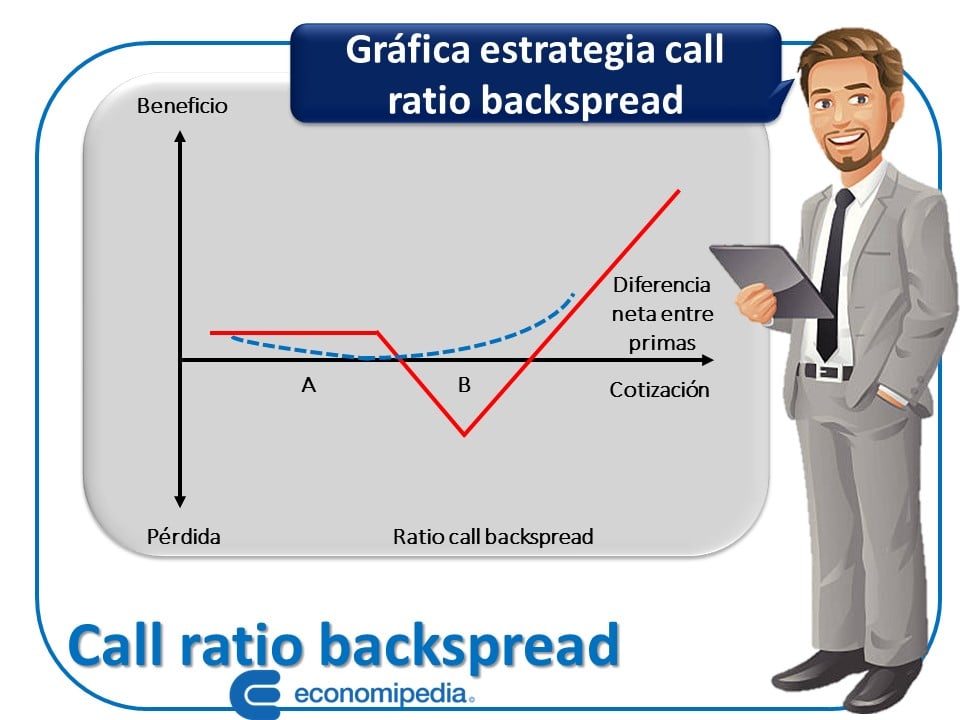

Efectivamente, esta estrategia se construye vendiendo una opción financiera call al precio del periodo del ejercicio A y comprando dos opciones call al precio del periodo del ejercicio B. En palabras sencillas, los precios del periodo A son menores al precio del periodo B.

Gráfica estrategia call ratio backspread

Conceptos importantes para entender la estrategia call ratio backspread

Los conceptos más importantes que debemos conocer para entender esta estrategia de inversión son:

1. Derivado financiero

Ante todo, un derivado financiero es un producto financiero y su valor depende del cambio de precio de otro activo subyacente. El subyacente puede ser una acción, una divisa, una materia prima, un título de renta fija o una tasa de interés. Especialmente, se utilizan para protegerse de los riesgos que se pueden presentar en el mercado por la volatilidad de los precios. Se pueden negociar en mercados organizados y no organizados.

2. Opciones financieras

Por otra parte, una opción financiera es un contrato que da el derecho a su poseedor de comprar o vender un activo financiero. Pactando el precio antes del periodo de vencimiento.

Los tipos de opciones son:

- Opción call: Este tipo de opción concede al comprador el derecho y no la obligación, para comprar un activo al precio pactado en una fecha posterior. Si el activo aumenta su precio, el poseedor de la opción lo compra al precio acordado y lo vende al precio del mercado. De esa forma obtiene beneficios.

- Opción put: Este tipo de opción concede el derecho, y no la obligación, para vender un activo al precio pactado en una fecha posterior. Si el activo disminuye su precio, el poseedor de la opción lo compra al precio más bajo y lo vende al precio más alto que se pactó. De esa forma obtiene beneficios.

3. Trading

Ahora bien, el trading es sencillamente el proceso de compraventa de activos financieros para obtener beneficios. Pudiéndose realizar operaciones de compraventa de corto y largo plazo. Tiene carácter especulativo y se pueden negociar una gran variedad de activos financieros, entre ellos los derivados.

Ventajas de la utilización de la estrategia call ratio backspread

Las principales ventajas de esta estrategia son:

- Maximización de ganancias en mercados alcistas: Esta estrategia permite que los inversores aprovechen al máximo el mercado en ascenso. Cuando adquieren más opciones de compra de las que venden. Claro que, el potencial del beneficio aumenta, mientras el precio del activo subyacente aumenta.

- Protección contra pérdidas en el caso de movimientos desfavorables del mercado: Esta estrategia de inversión proporciona un margen de seguridad contra las pérdidas. Especialmente, cuando el mercado permanece estable o cuando se presentan ligeras bajas. Puesto que, al vender opciones de compra se generan ingresos que ayudan a compensar las pérdidas potenciales en el valor de las opciones compradas.

- Asegura potenciales beneficios en mercados moderadamente alcistas o estables: La estrategia call ratio backspread puede resultar beneficiosa incluso en mercados que permanecen estables o reportan alzas muy moderadas. En consecuencia, no se requiere que se den cambios muy drásticos en el mercado. Resultando muy efectiva para lograr equilibrar el potencial de ganancias y la protección contra las pérdidas.

- Mayor flexibilidad y mejor gestión del riesgo: Ayuda a los inversores a gestionar mejor el riesgo. Dado que, cada inversor puede personalizar esta estrategia de acuerdo con sus expectativas de beneficios y a su nivel de tolerancia al riesgo. Resulta ser muy flexible en función de las condiciones del mercado y las necesidades individuales.

Ventajas de la utilización de la estrategia call ratio backspread

Desventajas de la utilización de la estrategia call ratio backspread

Las principales desventajas de esta estrategia son:

- Costo inicial y pérdida de tiempo: Al aplicar esta estrategia, el inversor incurre en un costo inicial. Este costo resulta de la diferencia entre el precio de las opciones compradas y vendidas. Además, si el mercado no se comporta como se espera, el valor de las opciones compradas puede disminuir. Lo que puede resultar en una pérdida de tiempo y dinero invertido.

- Se necesita hacer un análisis y pronóstico del comportamiento del mercado lo más preciso posible: El correcto análisis y pronóstico del mercado es indispensable para que la estrategia resulte efectiva. Por tanto, si el inversor se equivoca en las expectativas del comportamiento del mercado, las ganancias pueden ser menores a las esperadas. Incluso se puede incurrir en pérdidas.

- Se requiere cierto nivel de conocimiento: Para aplicar correctamente esta estrategia, el inversor debe entender bien como es el funcionamiento de estos instrumentos financieros. Además, debe saber encontrar el equilibrio adecuado entre las opciones compradas y vendidas. Por lo tanto, su aplicación debe hacerse de manera cuidadosa.

Desventajas de la utilización de la estrategia call ratio backspread

Ejemplos numéricos de cómo aplicar la estrategia call ratio backspread

Para entender mejor el tema vamos a considerar los siguientes ejemplos:

Ejemplo 1

Vamos a suponer que el precio de mercado de la acción “X” es de 50,25 $. La opción call venta está a 50,00 $. La opción call compra está a 55,00 $. La prima de la opción de venta es de 0,40 $ y la prima de la opción de compra es de 0,10 $.

Bajo el pronóstico de un mercado alcista, el inversor decide aplicar la estrategia call ratio backspread 2 a 1. Entonces realiza las siguientes operaciones:

- Compra dos opciones call por 55,00 $ y realiza un desembolso de 0,20 $, esto es igual a 0,10 $ x 2 = 0,20 $.

- Vende una opción call por 50,00 $ y recibe un ingreso de 0,40 $.

Los pasos que se siguen son los siguientes:

- Calcular la ganancia: El resultado neto es una ganancia de 0,20 $. Esta resulta de restar al ingreso de 0,40 $ el desembolso de 0,20 $.

0,40 $ – 0,20 $ = 0,20 $

- Calcular la pérdida máxima: La pérdida máxima se obtiene restando (Precio de compra – precio de venta) – prima de ganancia.

(55,00 $ – 50,00 $) = 5 $ – 0,20 $ = 4,80 $.

- Calcular el precio más alto de compra: El precio más alto de compra se obtiene al sumar el precio de compra + la pérdida máxima.

55,00 $ + 4,80 $ = 59,80 $.

- Calcular el precio más bajo: El precio más bajo se obtiene al sumar el precio de venta + la ganancia.

50,00 $ + 0,20 $ = 50,20 $. Por lo tanto, se obtiene ganancia si el precio es mayor a 59,80 $ y menor a 50,20 $.

- Calcular el punto de equilibrio: El equilibrio se obtiene encontrando el punto más bajo y el punto más alto.

El punto más bajo se obtiene de la sumatoria del precio de la call comprada – la ganancia. 55,00 $ – 0,20 $ = 54,80 $.

El punto más alto se obtiene de la sumatoria del precio de la call comprada + la ganancia. 55,00 $ + 0,20 $ = 55,20 $.

Análisis de la aplicación de la estrategia call ratio backspread

Para terminar, hacemos el análisis de lo que hicimos. Las acciones de la empresa X se cotizan a 50,25 $. La call 50,00 $ tiene un valor de 0,40 $ y la call 55,00 $ de 0,10 $. Vendemos una call 50,00 $ por la que ingresamos 0,40 $ y compramos 2 call 55,00 $ por las que pagamos 0,20 $. El resultado neto es un ingreso de 0,20 $. Estaremos en zona de beneficios si el día de vencimiento la acción X cierra por encima de 59,80 $, siendo ilimitado por encima de este precio.

También, estaremos en beneficios por debajo de 50,20 $, siendo el beneficio en este caso constante e igual a 0,20 $. Incurrimos en pérdidas si el día de vencimiento la acción X cierra entre 50,20 $ y 59,80 $, siendo la pérdida máxima para un precio de 55,00 $ con un valor de 4,80 $.

Ejemplo 2

Vamos a suponer que el precio de mercado de la acción “Y” es de 75,00 $. La opción call venta está a 74,50 $. La opción call compra está a 76,00 $. La prima de la opción de venta es de 1,00 $ y la prima de la opción de compra es de 0,30 $.

Bajo el pronóstico de un mercado alcista, el inversor decide aplicar la estrategia call ratio backspread 2 a 1. Entonces realiza las siguientes operaciones:

- Compra dos opciones call por 76,00 $ y realiza un desembolso de 0,60 $, esto es igual a 0,30 $ x 2 = 0,60 $.

- Vende una opción call por 74,50 $ y recibe un ingreso de 1,00 $.

Los pasos que se siguen son los siguientes:

- Calcular la ganancia: El resultado neto es una ganancia de 0,40 $. Esta resulta de restar al ingreso de 1,00 $ el desembolso de 0,60 $.

1,00 $ – 0,60 $ = 0,40 $

- Calcular la pérdida máxima: La pérdida máxima se obtiene restando (Precio de compra – precio de venta) – prima de ganancia.

(76,00 $ – 74,50 $) = 1,50 $ – 0,40 $ = 1,10 $.

- Calcular el precio más alto de compra: El precio más alto de compra se obtiene al sumar el precio de compra + la pérdida máxima.

76,00 $ + 1,10 $ = 77,10 $.

- Calcular el precio más bajo: El precio más bajo se obtiene al sumar el precio de venta + la ganancia.

74,50 $ + 0,40 $ = 74,90 $. Por lo tanto, se obtiene ganancia si el precio es mayor a 77,10 $ y menor a 74,90 $.

- Calcular el punto de equilibrio: El equilibrio se obtiene encontrando el punto más bajo y el punto más alto.

-El punto más bajo se obtiene de la sumatoria del precio de la call comprada – la ganancia. 76,00 $ – 0,40 $ = 75,60 $.

-El punto más alto se obtiene de la sumatoria del precio de la call comprada + la ganancia. 76,00 $ + 0,40 $ = 76,40 $.

Análisis de la aplicación de la estrategia call ratio backspread

Finalmente, realizamos el análisis de lo que hicimos. Las acciones de la empresa Y se cotizan a 75,00 $. La call 74,50 $ tiene un valor de 1,00 $ y la call 76,00 $ de 0,30 $. Vendemos una call 74,50 $ por la que ingresamos 1,00 $ y compramos 2 call 76,00 $ por las que pagamos 0,60 $. El resultado neto es un ingreso de 0,40 $. Estaremos en zona de beneficios si el día de vencimiento la acción Y cierra por encima de 77,10 $, siendo ilimitado por encima de este precio.

Igualmente, estaremos en beneficios por debajo de 74,90 $, siendo el beneficio en este caso constante e igual a 0,40 $. Incurrimos en pérdidas si el día de vencimiento la acción Y cierra entre 74,90 $ y 77,10 $, siendo la pérdida máxima para un precio de 76,00 $ con un valor de 1,10 $.

Conclusiones sobre la estrategia call ratio backspread

En conclusión, se puede afirmar que la call ratio backspread resulta ser una estrategia de inversión muy eficaz cuando se espera que el mercado se comporte de manera alcista. Puesto que, puede generar ganancias ilimitadas al beneficiarse del aumento del precio de un activo derivado. Además, las pérdidas se limitan en función del costo neto de la estrategia.

Sin embargo, el análisis del pronóstico del comportamiento del mercado debe ser muy preciso. Debido a que, si el mercado tiene una tendencia bajista, puede generar pérdidas significativas. Por ello, es recomendable que los inversores analicen y comprendan bien las tendencias del mercado. Solo así podrán realizar pronósticos acertados. Eso garantiza que la estrategia se implemente en el momento y las condiciones adecuadas para que resulte exitosa.

Autores

Publicado por Myriam Quiroa el 24 noviembre 2023.

Revisado por última vez el 9 septiembre 2025.

Cómo citar este artículo

Quiroa, M. (2023). Call ratio backspread. Economipedia. https://economipedia.com/definiciones/call-ratio-backspread.html

Sobre Economipedia

Este artículo forma parte de la enciclopedia de Economipedia, una plataforma de educación financiera que ayuda a millones de personas a entender la economía, aprender a invertir y mejorar sus finanzas personales. Fundada en 2012 por Andrés Sevilla Arias y desarrollada por más de 50 economistas y asesores financieros.

Todavía no hay comentarios

Hay 2 tipos de personas: las que leen y se van…y las que dejan huella 👇